编者按:当前,发展数字经济已成为我国经济结构调整和贯彻新发展理念的重要抓手,也是实现包容性增长和可持续发展的重要方式。数字支付作为现代支付体系的重要组成,是金融科技发展的重要展现,对于推动数字经济发展具有重要意义。刘鹤副总理在2021年金融街论坛年会上表示,中国是具有强劲韧性的超大型经济体,应更加重视金融科技在经济发展中的作用。充分发挥金融科技在弥合“数字鸿沟”、提升普惠金融能力方面的作用,提升金融服务质效。因此,总结既往经验,思考数字支付如何进一步推动普惠金融高质量发展是我们应当重点把握的方向。为此,腾讯金融研究院同中国普惠金融研究院就我国数字支付与普惠金融的融合发展现状、趋势进行系统分析,于近期共同完成了《数字支付与中国普惠金融发展研究报告》,本文为研究报告中的主要内容和基本观点。

数字支付和普惠金融发展现状

1. 我国数字支付发展现状

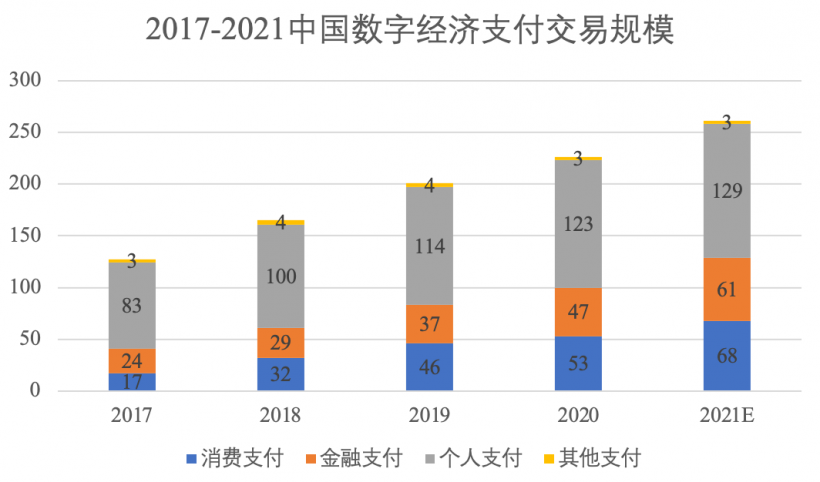

一般认为,数字支付是指借助计算机、智能设备等硬件设施和通信技术、人工智能和信息安全等数字科技手段实现的数字化支付方式。近年来,得益于监管政策的支持与规范及数字支付技术的创新,数字支付受到了广大消费者及多方市场主体的认可,较为完善的数字支付生态体系逐步形成,数字支付市场规模不断壮大。中商产业研究院数据显示,2020年数字支付规模总计226万亿元,2021年预计达到262万亿元,其中消费支付、金融支付、个人支付均延续呈现增长态势,反映了我国数字支付的不断深化。

图片来源:艾瑞咨询 中商产业研究院

图1 2017-2021中国数字支付交易规模

从地域来看,2011年东西部重要城市数字支付覆盖率最大差距为54.4倍。作为对比,2020年东西部地区数字支付使用率分别为86.5%和85.9%,东西部地区所获得的金融服务的差距逐步收窄,这种历史性的变化反映出了我国发展数字支付的必要性。

2. 普惠金融发展现状

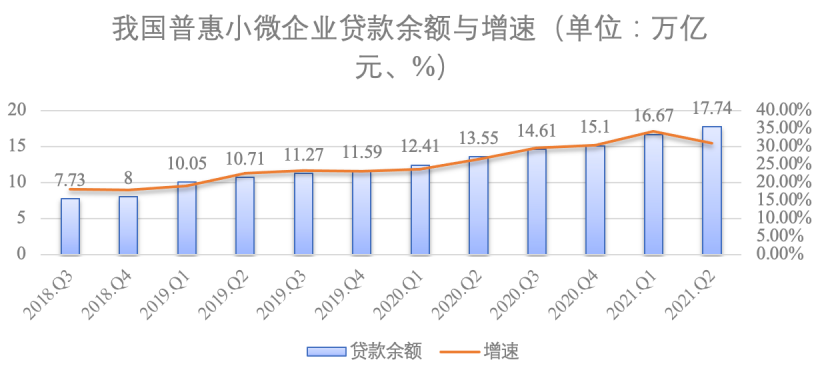

普惠金融,是指立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。银保监会主席郭树清表示中国普惠金融服务达到世界先进水平,其中数字支付、数字信贷居于全球领先地位。我国普惠金融发展主要表现在两个方面,一方面部分缓解中小微企业融资难、融资贵。2018年以来,我国对于普惠小微金融口径进行多次调整,普惠贷款增速成为监管层重点关注的指标,普惠小微企业贷款余额与增速均出现稳步上升。

(数据来源:零壹财经 度小满金融 作者整理)

图2 我国普惠小微企业贷款余额与增速

除了增加对小微企业贷款余额,平均贷款利率也呈现下降趋势。银保监会相关方面人士表示,2020年1至11月银行业新发放普惠型小微企业贷款利率5.88%,较2019年下降0.82个百分点,极大的推动了金融普惠的进程。从结果导向来看,疫情期间微型企业数量增加1400万,小型企业增加62万,中型企业增加6万,成为我国经济增长和技术创新的关键引擎,显示出普惠贷款发放的积极效应。另一方面居民可投资渠道增多,小额储蓄和货币基金理财交易实现了大众化,居民财产性收入实现了不同程度的增加。

3. 我国数字普惠金融的发展

2016年G20会议提出《G20数字普惠金融高级原则》以来,通过数字金融服务促进普惠金融的发展成为新的主题。经过不断的努力探索与实践,我国已经形成了具有中国特色的普惠金融生态系统。首先,在普惠金融的制度建设方面,我国普惠金融的指标体系中已经将数字支付使用情况视为重要的指标之一。数据表明,2011年到2018年8年间,数字金融覆盖广度指数的东西部差异下降了26%,体现了数字支付在实现东西部协同发展方面的独特优势,有力的推动了东西部地区普惠金融的发展。其次,数字金融普惠的服务主体不断创新,成为推动普惠金融发展的重要力量。再次,数字普惠金融的基础设施不断完善。数字基础设施的不断投资以及数字应用的持续创新使得我国形成了“硬件设备-技术手段-场景应用”的数字支付产业链,互联网普及率及数字支付规模不断升高。截至2020年12月,我国数字支付用户规模达到8.53亿,占网民总体的86.5%,支付用户规模出现了巨大上升。最后,数字普惠金融在服务模式方面不断创新,数字支付与新技术融合应用出现数字新业态、新场景。

数字支付之于普惠金融具有重要意义

数字支付推进普惠金融的发展主要体现在通过提供支付服务,一方面满足供需双方的支付需求,降低了金融服务的门槛,另一方面通过金融科技提升普惠信贷的覆盖面与精准度。

1. 助力金融机构更好覆盖

当下,数字支付的范围不仅局限于高频、小额的日常交易,还逐步接入了公共事业缴费、工商税务等外部资源,形成了交叉认证的数据资源。通过与金融机构的相关业务合作,使得向个人和小微企业提供更充分的信贷成为可能。

2. 数字支付提供便捷理财服务

数字支付为线上理财提供了更多方式,表现在多种分配方式及多种可选产品两个方面。在分配方式上,数字支付可以满足“碎片化”的投资需求。在可选产品方面,通过数字支付降低了小额储蓄和货币基金理财交易门槛,一方面扩大了社会可用资金量,另一方面也使得各地区民众都可以享受到财产性收入的增加,消除了区域间的空间边际。

3. 为商户提供更为全面的金融科技服务

数字支付拓宽金融服务领域主要表现在推动商户数字化转型以及改善B端商户的服务水平。人工智能、区块链等技术的发展,使得科技与金融的融合成为可能,也为小微企业加速数字化转型带来了契机。如SaaS可以为不同行业的商户提供“财务管理+营销”的一站式解决方案,完善基础及增值服务。此外,数字支付对商户经营的销售金额和成交量有促进作用,进而促进了商户的服务水平。

4. 数字支付助力消除绝对贫困

根据外交部与国务院扶贫开发办发布的《消除绝对贫困—中国的实践》显示,电商对于贫困地区的经济发展有着非常重要的作用。报告中所提的陇南模式更是成为我国全面脱贫的先进典型。部分贫困地区脱贫的方式是设立电子商务平台,将当地特色产品进行线上出售。数字支付是电子商务生态的基础设施,支付基础设施的不断完善可以为乡村发展带来新的发展机遇,也能将数字支付的覆盖范围不断扩大,为农村居民带来低成本的金融服务,共享科技发展的红利,进一步推动普惠金融的形成。

5. 数字支付促进县域产业发展

《报告》使用中国县域统计年鉴、北京大学数字普惠金融指数的数据对数字普惠金融和县域产业发展之间的关系做实证分析,并通过固定效应模型研究数字普惠金融对县域经济发展的影响。在变量选择上,使用人均区域生产总值表示县域经济发展总体情况,使用人均第一、二、三产业增加值分别表示县域三次产业的发展情况;使用数字支付使用指数表示县域数字支付的发展情况;在进行回归时,分别控制了财政支出规模、基础设施水平、农业现代化水平、人口密度、教育水平和传统金融发展水平;同时控制了时间和个体效应。

实证分析结果显示,数字支付使用指数与人均区域生产总值、人均第一产业增加值、人均第三产业增加值有显著的正向影响,上期数字支付使用指数的分数越高,县域总体经济和第一产业、第三产业的增加值都显著提升,表明县域数字支付的普及对县域产业的发展有积极作用。

数字支付与普惠金融发展展望及建议

1. 弥合数字鸿沟,拓展数字支付覆盖面

在常态化疫情防控背景下,各类非接触、远程服务的普及也可能造成支付领域“数字鸿沟”问题加剧。推动数字支付促进普惠金融发展,则要从多个方面补齐短板。一是以“新基建”为契机,全力建设均等化新型支付基础设施体系;二是加强金融机构与科技企业之间的合作,推动技术创新纵深发展,增强数字支付服务可得性;三是激发小微领域的支付活力,以小微领域支付辐射更多数字用户。通过多措并举,补齐数字支付普惠的“最后一公里”,有效缓解“数字鸿沟”难题。

2. 创新产品服务,满足多元化市场需求

数字支付企业应把握数字化发展机遇,以市场需求为基础,积极思考如何借助智能化、远程化渠道,与多种支付场景深度结合,根据用户需求灵活创新业务产品,并针对不同群体特征提供更为多元化、差异化的服务。在个人数字消费、企业数字化转型的过程中体现出数字支付特色,使得科技创新红利惠及多元化市场需求,服务各类型市场主体。

3. 发展绿色支付,助力实现“双碳”目标

发展绿色支付是数字支付行业在推进碳达峰、碳中和战略进程中所被赋予的新使命,也是支付行业发展的重要机遇期。应充分发挥科技赋能作用,着力创新绿色支付服务,加快推动绿色低碳发展。一方面可利用支付行业直接面向消费者和商户的特点,宣传倡导低碳生活、绿色消费理念,提高社会公众“低碳意识”。另一方面也可以进一步推动中小微企业向低碳化、数字化方向转型,为落实“双碳”目标贡献力量。

2026-04-03

2“AI技术赋能中小银行反电诈”行业交流活动暨学术报告发布会在金融街举办

2026-04-03

2025-08-22

4数实共生·2022金融科技十大趋势展望 | 腾讯金融研究院 X 腾讯云 X 毕马威

2022-03-29

2021-11-04

2019-01-21

2018-10-18

2026-04-03