摘要:国际清算银行(BIS)在今年9月的季度评论中,专题分析了全球金融科技投融资趋势变化及影响因素。数据显示,过去十年中,全球金融科技股权投资规模持续扩大,截至2020年,交易笔数超过3.5万笔,交易规模超过1万亿美元,同时,在全球股权投资总规模中占比达到5%。美国、欧盟、英国和中国仍是金融科技投融资活动的主要发生地。金融科技细分业务类型的投融资增长出现分化,“大数据、人工智能和机器学习”和“加密货币和区块链”占据主导地位。研究显示,金融科技投融资与金融监管质量、金融市场发展水平、国家创新能力存在正相关关系,而创新能力是其中影响力最大的因素。此外,部分国家和地区推行的监管沙盒模式有效带动了更多企业进入金融科技市场,有助于促进金融创新。

金融科技投融资十年发展中的四大特征

在过去的十年里,对金融科技的投融资活动在数量和金额上都有快速增长。同时,投资者逐渐涉足不同国家、不同细分市场和不同交易阶段。与其他行业一样,在早期金融科技公司中会出现许多金额较小的投融资活动,而针对成熟公司的投融资活动笔数少,但金额一般较大。

1. 投融资笔数和金额保持增长

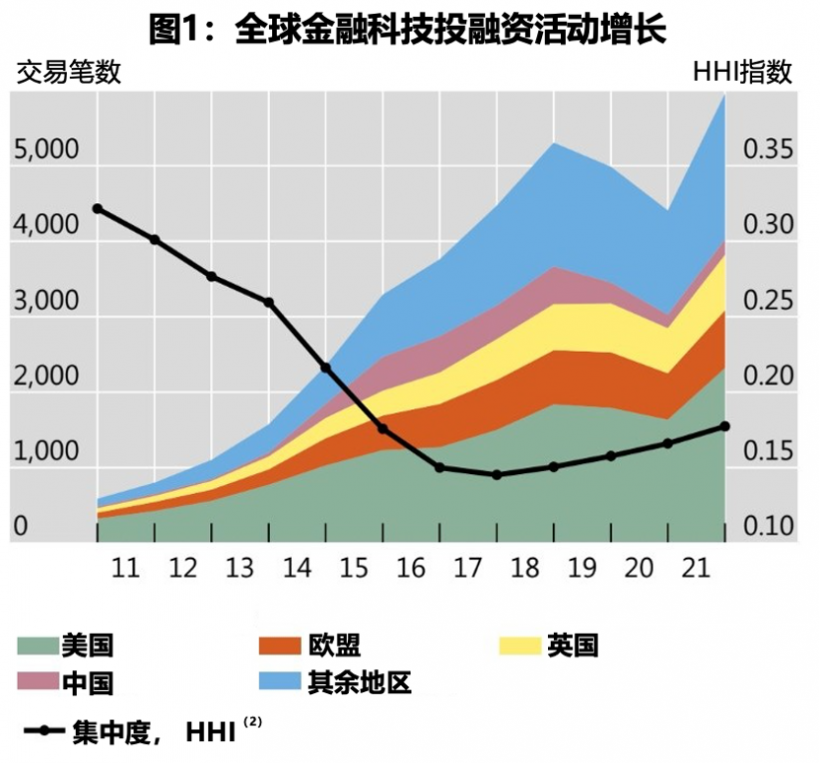

2010年,全球金融科技投资活动不到600笔,总金额约为110亿美元,而2019年,全球金融科技公司通过近5000笔投融资交易筹集的资金总额超过2180亿美元(见图1)。2020年新冠肺炎疫情逆转了金融科技投融资活动增长趋势,但在2021年则出现强劲反弹。2010年至2020年,全球金融科技股权融资规模平均年增长率为45%,远高于非金融科技领域8%的年增长率。截至2020年,全球金融科技企业筹资规模占全球股权融资总规模的5%,而在2010年这一比例不到1%。

2. 美国、欧盟、英国和中国是融资活动主要发生地

从地区维度来看,大多数地区的金融科技投融资都显现出上升趋势。最大的投融资市场是美国,占近年来全球投融资交易笔数的近40%(按交易金额则达到50%以上)。其次是欧盟、英国和中国,占投融资交易笔数的33%(交易金额占比35%)。在其他地区中,印度、加拿大、新加坡和澳大利亚居于领先地位,份额呈现逐渐增长态势。同时,金融科技投融资活动在全球范围的分布趋于均衡。按国家维度计算,衡量集中度的赫芬达尔-赫希曼指数(HHI)在2010年至2017年期间下降了约50%,此后只出现了小幅抬升。

3. 细分市场投融资增速出现分化

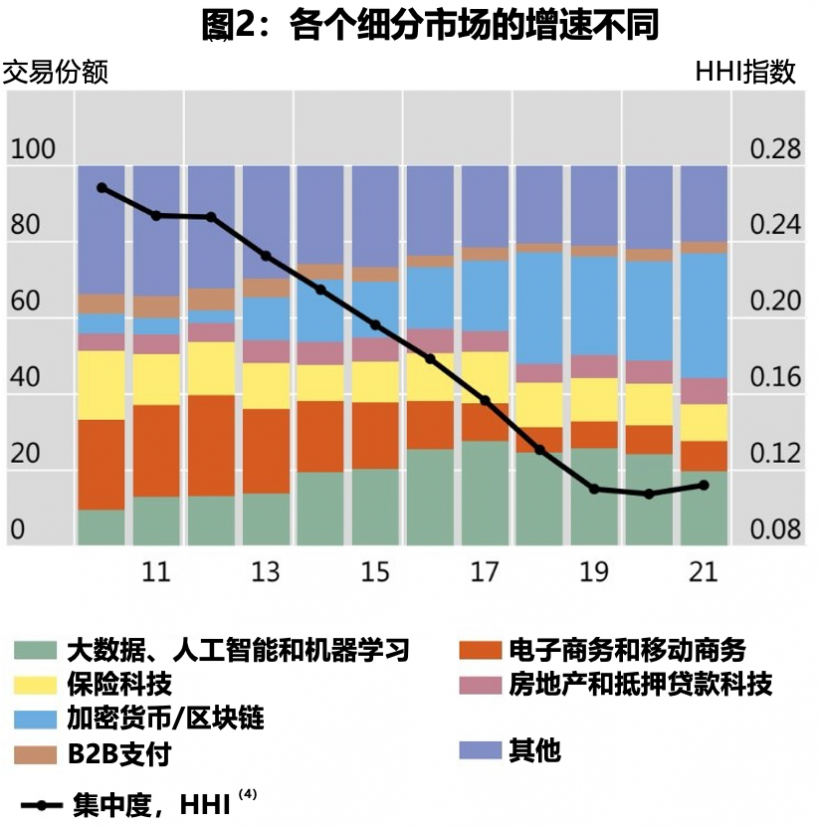

从业务类型上看,金融科技领域不同细分市场的相对重要性随着时间推移发生了变化。如图2 所示,在主要细分市场中,“保险科技”和“房地产/抵押贷款科技”领域的投融资份额一直较为稳定。相比之下,“大数据、人工智能和机器学习”和 “加密货币和区块链”份额明显增长,特别是“加密货币和区块链”投融资份额增长十分明显,反映出投资者对于批发和零售支付领域金融科技创新的兴趣有显著增长。而“电子商务和移动商务”和“其他”份额则有所下降。与此同时,金融科技投融资活动在各细分市场的分布也趋于均衡,反映细分领域投融资集中度的HHI指数持续下降。

图1 & 图2说明:

(1)基于2010年Q1至2021年Q2期间78个国家的样本。2021年的数据根据截至2021年Q2数据推算。

(2)HHI是对样本中所有国家进行的计算结果。

(3)被PitchBook称为“垂直领域”。在某些情况下,一项投融资交易可能被计入多个垂直领域。

(4)HHI是对样本中所有垂直行业进行计算的结果。

*数据来源:PitchBook,BIS作者计算所得。

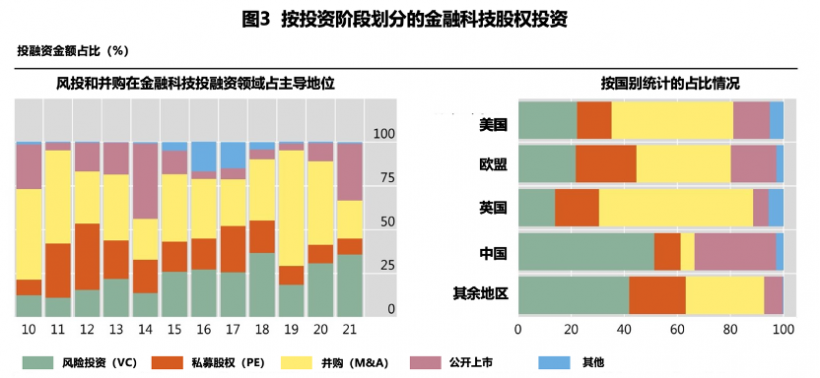

4. 风投和并购在投融资交易中占主导地位

金融科技企业的生命周期与其他行业类似,初创企业一般依靠种子风险投资(VC)进行产品研发,通过早期VC和私募股权(PE)融资扩大规模,服务日益增长的客户群。一旦企业实现了正现金流和盈利能力,VC和PE投资者就可以通过并购(M&A)、首次公开募股(IPO)等方式出售股权或“退出”。

从上述投资阶段来看,如图3左图所示,风险投资(VC)和并购(M&A)占主导地位。2010-2021年期间,风险投资(通常面向初创企业)的相对重要性持续增长,主要是受到中国市场风投活动的影响(图3右图)。2021年,全球金融科技领域风险投资在股权融资总金额中占比超过三分之一,2010年这一比例约为13%。同时,按交易金额计算,全球范围金融科技领域并购活动的份额在2019年和2020年分别达到投融资总金额的66%和48%。按国别来看,美国和英国金融科技领域并购活动相对较多。此外,在一系列大规模首次公开发行(IPO)和特殊目的收购公司(SPAC)的推动下,2021年金融科技领域通过公开上市进行的投融资活动也较为强劲。

(1)基于2010年Q1至2021年Q2期间78个国家的样本。在某些情况下,一项投融资交易可能被计入多个垂直领域。

(2)2010年Q1至2021年Q2期间的平均数。

(3)包括收购融资和资产收购交易。

数据来源:PitchBook,BIS作者计算。

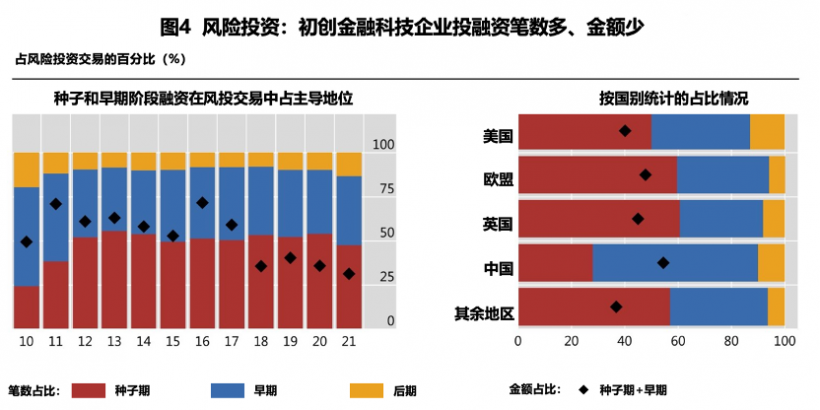

在风险投资交易中,初创企业投融资笔数多,但金额相对较少。无论从时间维度(见图4左图)还是国别(见图4右图)维度,金融科技企业种子期和早期(A、B)轮次融资合计约占风投交易总笔数的90%,但融资金额较少,在风投交易总规模中占比不到一半。与之对比的是,后期轮次融资笔数少、金额高。从融资规模上看,2010-2021年期间,金融科技领域种子期和早期融资规模所占份额持续下降,反映出行业发展日趋成熟。

(1)基于2010年Q1至2021年Q2期间78个国家的样本。在某些情况下,一项投融资交易可能被计入多个垂直领域。

(2)根据PitchBook分类的A、B和1轮融资。在风险投资行业的术语中,后续融资轮次是按字母或数字顺序分类的。

(3)包括C、D、E、F、G、H、I、2和3轮次。

(4)2010年Q1至2021年Q2期间的平均数。

数据来源:PitchBook,BIS作者计算。

监管质量、金融市场深度及创新

是影响金融科技投融资的关键因素

金融科技投融资活动情况在不同国家间的差异明显。2019年,俄罗斯、沙特阿拉伯金融科技的投融资规模不到GDP的0.01%,瑞士约为GDP的0.06%,而在新加坡和英国这一比例接近2%。

此前的许多研究试图解释造成国家间差距的潜在原因,有研究强调法治法规的重要性以及投资领域法律监管机构的质量;有的认为金融科技作为新兴领域,缺乏最佳实践积累,因此监管环境与行业发展之间存在较高相关性;有观点则认为金融市场深度、融资渠道广度,以及融资活动和公司成立活跃程度,都会对金融科技活动产生影响;较为发达的金融市场可以促进投资者和企业之间进行匹配,这对金融科技这种快速增长的行业而言尤为重要。具体而言,更具创新性的环境有利于初创企业进行融资,原因是知识带来的正外部性将推动公司业务成型,提升创新带来的回报;此外,由于很多金融科技企业依赖于人工智能和移动通信等新兴技术,某一国家和地区在这些领域的研究能力也发挥了关键作用。

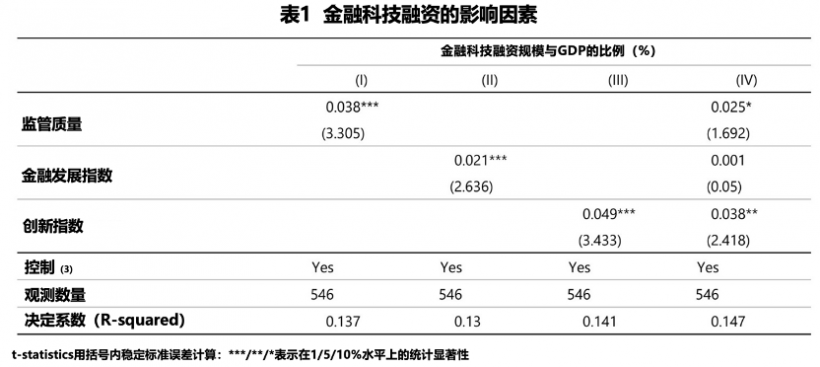

报告进一步从各国的经济结构特征进行了分析,考量维度包括监管质量、当地金融市场的深度和创新能力。如图5所示,这三个因素与金融科技领域投融资都呈现出正相关关系。在几个主要市场中,美国、英国在监管质量和金融市场发展方面排名靠前,与其他几个欧洲国家及中国一同在创新能力方面都得分较高。

(1)每个点对应的是68个国家2010年至2019年的平均数。金融科技融资占GDP的比例在第1和第99个百分位数上进行缩尾处理(winsorised)。金融科技融资相对于GDP的比例以指数的形式显示。

数据来源:Svirydzenka(2016); IMF, World Economic Outlook; WIPO; World Bank; PitchBook; BIS作者计算。

分析显示,上述正相关关系在考虑各国其他定性特征,如人均GDP、人口和全球环境变化的情况下同样成立(见表1)。基于“国家-年份”维度的面板回归(panel regressions)结果显示(表1第一列),在2010至2019年间,监管质量越高、制度越完善,通常将有助于提升投融资规模。在68个样本国家中,排名相差20位的两个国家,其投融资规模与GDP比值间的差距大约为平均比例的60%(相当于GDP的0.06%)。同样,金融市场发展指数排名的提升也与融资占GDP的比例相关(表1第二列),约为平均水平的三分之一。创新指数衡量维度下,金融科技融资规模的提升则为平均水平的约80%(表1第三列)。

(1)样本涵盖2010至2019年期间68个国家的数据。所有基本回归中的因变量是金融科技投融资总额,按GDP比例计算。第一列中列出的回归变量滞后一年,标准化后的平均值为0,标准差为1。

(2)在第1和第99个百分位数上进行缩尾处理(winsorised)。

(3)人均GDP百分位数、年份固定效应和总人口自然指数。

数据来源:Svirydzenka(2016); IMF, World Economic Outlook; WIPO; World Bank; PitchBook; BIS作者计算。

一般来说,监管框架更为完善的国家通常也拥有更为发达的金融市场和更强的创新能力,这意味着上述讨论可能夸大了各因素单独的影响力。当同时考虑三个结构性指标时,分析发现,在控制其他因素不变的情况下,监管质量和创新能力对投融资规模产生了更显著的影响(表1第四列)。

监管沙盒有助于金融科技投融资增长

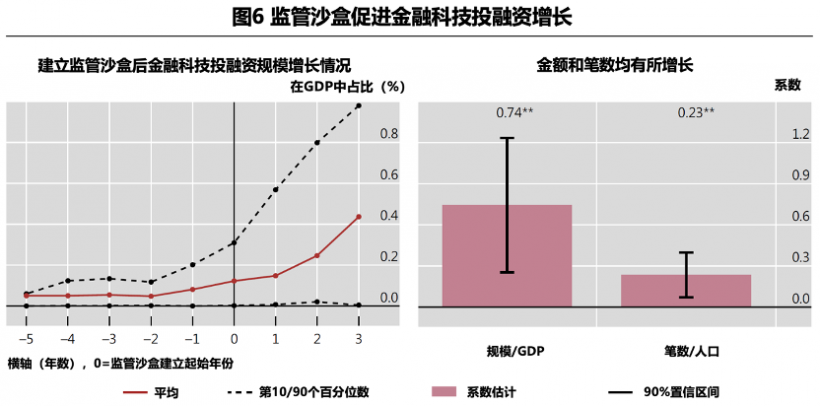

除上述结构性驱动因素外,报告进一步对监管沙盒对金融科技投融资的影响进行了分析。世界银行2020年的调查显示,为在短期内促进金融业创新,全球已有60个国家和地区引入了监管沙盒,作为有针对性的政策措施。

监管沙盒旨在在可控环境中促进金融创新和竞争,通常情况下也将有助于金融科技公司获得资本。监管沙盒可以增加投资者获取信息的渠道和广度、减少监管不确定性,从而鼓励新参与者进入该领域。

回归结果显示(图6左图),监管沙盒可在促进金融科技领域投融资活动中发挥关键作用。在建立监管沙盒前,投融资规模仅占GDP的一小部分。监管沙盒建立一年后,该比值大幅提升。三年后,比例增长近4倍。这一变化表明,最初一批从监管沙盒中“毕业”的企业在后期也维持了稳定增长。但该分析样本包含了未进入监管沙盒的公司,原因是投资者通常认为金融科技公司具有更高的监管确定性和成长空间。

在控制国家发展和宏观经济因素等变量的前提下,分析发现监管沙盒发展与金融科技企业的投融资规模有着明显的正相关关系(图6右图)。相比监管沙盒设立之前,投资金额占GDP的平均比重提升了约75%。人均投融资笔数也提升了近四分之一。

(1)样本涵盖2010至2019年期间68个国家的数据,其中33个国家引入了监管沙盒。如果一个国家或地区有多个沙盒,则使用第一个沙盒建立的年份。在我们的样本期间,没有国家或地区出现停止使用监管沙盒的情况。

(2)监管沙盒的更多详细信息可参阅世界银行关于全球监管沙盒的关键数据。

**表示5%水平的统计显著性。

数据来源:IMF, World Economic Outlook; World Bank; World Bank (2020); PitchBook; BIS作者计算。

虽有观点认为,金融科技领域投融资规模的增长并不总能促进消费者利益和社会发展,且发展监管沙盒也增加了监管机构的运营成本。但综合来看,上述研究分析足以表明,监管沙盒有助于提升初创企业的风险承受能力,促进创新。

过去十年中,全球金融科技领域投融资规模大幅增长。起初,投资主要集中在主要经济体和市场中,但随着全球金融科技市场的发展,该领域投资逐渐走向多元化。从以上分析可看出,全球金融科技领域的投融资发展情况与创新能力、监管质量等国家经济的结构性特征存在紧密联系。监管沙盒等具有针对性的举措则可进一步推动市场、监管环境和创新能力的良好发展。在此背景下,监管机构应密切关注行业动向、积极引导发展,确保金融科技领域创新符合广大公众的利益。

2026-04-03

2“AI技术赋能中小银行反电诈”行业交流活动暨学术报告发布会在金融街举办

2026-04-03

2025-08-22

4数实共生·2022金融科技十大趋势展望 | 腾讯金融研究院 X 腾讯云 X 毕马威

2022-03-29

2026-04-03

6“AI技术赋能中小银行反电诈”行业交流活动暨学术报告发布会在金融街举办

2026-04-03

2025-08-22

2022-03-24