作者:腾讯金融研究院副院长 胡浩

近年来,我国财富管理行业发生了巨大的变化,表现为财富管理规模越来越大、金融产品越来越丰富、金融服务越来越线上化等。本文探讨未来互联网理财平台的发展模式,提出互联网理财平台与传统金融机构具有各自的优劣势,应考虑联手提供一站式的理财服务。

财富管理行业高速发展,一站式理财渐行渐远

回顾过去几年,我们看到财富管理行业发生了巨大的变化,主要有以下几个方面:

首先,资管新规对刚兑预期的冲击、注册制改革对股市的影响以及“房住不炒”的坚决落实等逐步改变了居民的理财理念,从以不动产和银行理财等为主转向基金保险等多元化配置。

其次,在新的资本市场制度下,国内金融机构经过不断的市场洗礼后逐步走向了更加专业和成熟的经营之路,其资产管理规模取得了快速的增长,为财富管理服务提供了巨大的池子。

再次,数字化时代背景下,无论是传统金融机构还是互联网平台都不遗余力地投入金融科技以提高服务效率和开发新服务场景,这使得财富管理业务逐步呈现在线化、智能化、平台化等特征。

最后,尽管银行、保险、证券、基金等金融机构分别接受不同的监管机构监管,但广大居民却存在着接受一站式综合理财服务的内在需求。

海外经验,不同金融机构选择了不同的发展之路

从机构类别来说,目前从事财富管理服务的金融机构包括商业银行、投资银行、互联网券商、基金公司、第三方机构等。例如,瑞银集团、摩根士丹利、嘉信理财、先锋集团、Wealthfront等金融机构采取了不同的发展财富管理业务的战略思路。

瑞银集团前身可追溯至瑞士的几十家商业银行,经过不断并购重组和业务优化后聚焦高端财富管理,成长为全球最大的财富管理机构之一。虽说瑞银集团的发展壮大与瑞士的中立国定位、银行保密制度、财产税负低等政策红利息息相关,但同样离不开瑞银集团不断剥离副业、聚焦财管管理主业的战略理念。

瑞银集团以高净值和超高净值客户为主,依靠精英顾问团队提供包括股票、基金、保险、信贷等金融产品以及不动产投资、艺术品投资等在内的综合性服务。瑞银集团一度加大金融科技投入,希望通过智能投顾等技术推动服务下沉,但实践下来发现与其高端战略不符、成本效益不匹配,因此果断退出了中低端财富管理业务。

摩根士丹利原是JP摩根大通公司中的投资部,大萧条后于1935年作为投资银行分离出来。2008年金融危机后,摩根士丹利转变经营理念,将财富管理作为新的战略重点——致力于利用国际投行优势提供包括投资理财、海外投资、融资等在内的综合服务,推动财富管理板块的收入占比从2008年的31%提升到了2019年的43%。

摩根士丹利和瑞银集团一样认为高净值客户需要人性化的、有温度的服务,但是不同的是,摩根士丹利更加重视现代信息技术在财富管理业务中的应用和融合,因而投入大量财力围绕提高客户粘性、提升投顾服务能力等打造了一套名为Next Best Action(NBA)的财富管理平台。投顾在NBA的帮助下快速响应客户的各种问题、提供投资建议、适时风险警示等。

值得一提的是,摩根士丹利并没有闭门造车而是与金融科技公司进行密切合作,其做法是自主开发和掌控NBA平台的核心部分,通过API接口寻找、筛选和接入外部金融科技公司开发的细分功能模块,例如:Brighterion的反欺诈解决方案、Cloudera的邮件群发方案等。

嘉信理财成立于1971年,成立之初主打折扣佣金券商业务,后通过低价模式不断获取客户流量和扩展变现渠道(90年代初陆续切入共同基金销售、投顾顾问服务等,2000年以后将业务扩展至信托服务、银行信贷和智能投顾),逐步成长为美国最大的一站式互联网理财平台。嘉信理财的成功之道在于紧紧围绕客户服务做文章,精准把握客户痛点和时代机遇进行业务创新和并购扩张,不断推动客户规模化、服务数字化和业务多元化,其开创性思维推出的基金超市(OneSource)和第三方投顾平台(Schwablink)帮助它形成了很深的竞争壁垒。

补充说明的是,证券交易佣金占嘉信理财收入的比重从2000年的49%下降到现在的6%,反映证券交易服务从刚开始的盈利主角逐步蜕变为公司金融生态的一环,其如今的战略价值在于黏住之前积累的巨大的客户规模,以此为基础在基金销售、财富管理等渠道变现。与瑞银集团和摩根士丹利相比,嘉信理财的客户基数更大、客户净值中低,因而选择了以互联网、服务第三方投顾等方式扩大服务半径、提高服务效率,特别是服务第三方投顾帮助嘉信理财建立了强大的护城河,因为根据统计大部分美国居民更愿意通过投顾获得财富配置建议、购买基金组合等。

先锋集团是全球最大的公募基金管理公司之一,其最鲜明的特征是它开创了指数投资的先河,致力于推动低成本指数基金(包括开放式指数基金和ETF等)的发展,旗下管理的ETF规模高达1.2万亿美元。背靠旗下成本低廉、品种多样、规模巨大的指数基金家族,先锋集团集中发展以资产配置为核心理念的财富管理服务,帮助投资者以更加科学的方式将个人财富配置在不同风险类型的基金特别是指数基金上面。

先锋集团非常重视资产配置模型和智能投顾的应用,但是它并没有把事情全交给IT而是采取按客户资产规模而分类的服务方式,例如:500万美金以上的客户配置专属投顾,5万-500万美金之间的客户配置公共投顾,只有5万美金以下的客户才会采取纯智能投顾的服务方式。与前三家相比,先锋集团的竞争力建立在丰富而低廉的基金产品的基础上,因而其财富管理的理念也更加简单和流水化。

与上述成立时间都在三十年以上的老牌金融机构相比,Wealthfront是一家成立于2008年的投资顾问公司,但是它很快就转型为在线财富管理平台。Wealthfront定位于精通科技的中低净值客户,采用纯线上的方式为每个客户量身定做、提供以ETF为底层资产的智能投顾服务Wealthfront号称拥有由全球顶级金融专家和硅谷顶尖技术人才组成的专业团队,因而收取比传统理财机构更低的服务费,并且乐意为低净值客户服务。

此外,Wealthfront还提供现金管理服务,以及依靠自建的财务咨询引擎Path提供定制化的财务管理服务。总而言之,新生力量Wealthfront主打科技牌,定位于长尾市场,以低成本的智能投顾为切入点开展金融服务。

综上所述,不同的金融机构打造了不同类型的财富管理服务模式,有的专注于高端有的专注于低净值客户,有的依靠投顾团队有的依靠技术优势有的依靠产品能力,实际上,这是它们不同客户基础和资源禀赋下的自然选择。即便如此,我们依然看到了三个共性:一站式理财服务、数字化投顾平台、主投公募基金等,进一步,对于大部分客户来说,基金投顾、现金管理和信贷服务是财富管理金融机构最看重的三大服务,而海外投资、艺术品投资等更适合高净值客户,保险产品则因为标准化和流动性等而难以大范围推广(美国以401K计划投资基金的方式帮助居民达到了养老保险和基金投资的双重服务目的)。进一步比较可以发现,互联网券商或者第三方平台因为人才建设和成本考虑等倾向于以服务投顾人员(嘉信理财)或者智能投顾(Wealthfront)的方式发展在线财富管理。

立足平台优势,联合传统金融机构,共同做大一站式财务管理

与美国1980-2000年类似,中国经济正步入新旧经济动能切换期,监管层则致力于推动注册制、基金投顾等改革以推动股权市场大发展和投资者结构机构化,这些都给未来的财富管理业带来了长期而巨大的机会。数据显示,公募基金资产规模持续上升,从2008年的2万亿元增长到了2020年的15万亿元,反映越来越多的居民通过基金入市或者从股民转化为基民。

面对这样的巨大机会,传统金融机构和互联网理财平台都在发力争夺市场蛋糕。与国际市场类似,不同类型的金融机构(例如招商银行、中信证券、东方财富、华夏基金等)秉承不同的发展理念,面对不同类型的客户提供特色化的服务。过去一年多以来,监管层适时推出了基金投顾试点并启动《证券基金投资咨询业务管理办法》的修订等以推动投顾业务的升级换代,目前获得基金投顾试点的金融机构均投入了很大的精力,推出了各色各样的资产配置方案或者定制化的解决方案,标志着国内正式进入以客户为中心的买方投顾服务时代。

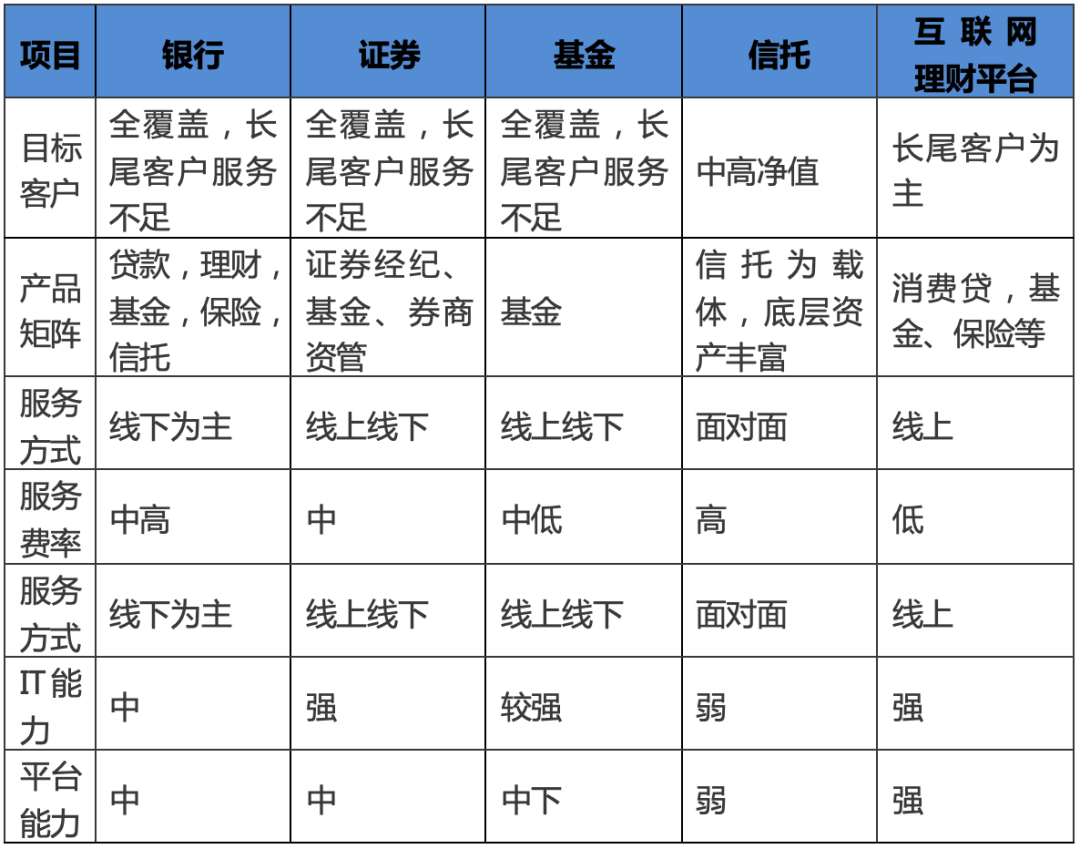

不同金融机构财富管理服务比较

深入研究后可知,由于客观存在的监管和市场因素,传统金融机构与互联网理财平台都有其优劣势。归纳起来说,传统金融机构招不到优秀的IT人才,搭建不起场景丰富的理财平台,没有互联网产品设计经验,牌照虽多但粘合不到一块,而互联网理财平台可以做到这些但且缺乏资管和配置能力,无法提供有附加值的服务、无法获得中高净值客户的信任。

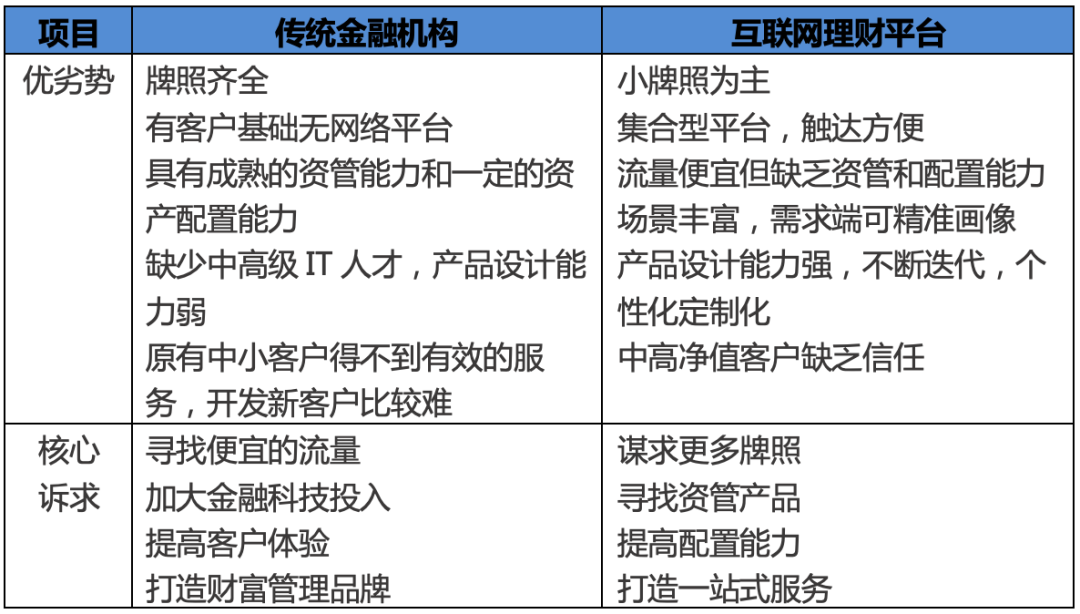

传统金融机构与互联网理财平台比较

本质上,财富管理服务是基于客户财富水平和预期,在充分了解客户的诉求和需求等基础上提供的综合金融服务,而提供高质量服务的关键因素有两个:一方面要求可以触达不同风险类型的金融产品,且这些金融产品具备低费率、管理稳健等特征;另一方面要求金融机构具有KYC和KYP能力,可以帮助客户完成风险识别、风险匹配和资产配置。因此,若想成为受客户欢迎的一站式理财平台,传统金融机构必须打造一站式服务平台并与客户形成高效的互动,而互联网理财平台必须纳入更丰富的资管产品和更强大的资产配置能力。

进一步,传统金融机构的服务模式更适合高净值客户,导致诸多中低净值客户得不到有效的服务,而中低净值客户往往更习惯在线理财但却无法通过互联网理财平台本身获得想要的服务。某种意义上,传统金融机构和互联网平台彼此之间优势互补且具有相互合作的动力,因此对于互联网平台来说,结合客户需求和监管导向,建议互联网理财平台应紧紧围绕公募基金产品池,在利用大数据和触达能力精准画像(KYC)的同时,联手传统金融机构共同做大面向中低净值客户的一站式财理财服务。

综合以上研究,互联网理财平台可以采取两条腿走路,一条腿走金融产品超市模式,纳入足够多的金融产品特别是全谱系的指数基金,由客户自行挑选或者根据投顾建议进行组合配置;一条腿走联合专卖店模式,以信息服务的角色帮助传统金融机构在平台上提供服务。具体如下图所示。

我们相信,这样的作法对于互联网理财平台和传统金融机构来说意味着双赢,任何一方都能从中弥补自己的短板,而且双方联手还能互相提升对方的品牌美誉度。在当前监管背景和未来金融发展趋势下,公募基金、长期保障类保险等金融产品具有标准化、风险可控、大众接受度高等特征,而且它们既是被市场验证的广大客户的真实需求也是最高层和监管层长期鼓励的发展方向。

1数实共生·2022金融科技十大趋势展望 | 腾讯金融研究院 X 腾讯云 X 毕马威

2022-03-29

2022-03-24

2021-12-24

2021-12-22

2021-08-30

2021-08-02

2021-02-04

2021-01-22