2020年1月份以来,新冠疫情的爆发成为一场对于实体经济的压力测试,也是对于我国金融科技发展成效的检验。疫情期间中国人民银行将金融科技创新试点城市进一步扩容,让金融科技抗击应对疫情、支持复工复产以及服务实体经济发展的能力得到进一步发挥。

6月20日,腾讯金融研究院与西南财经大学数字经济研究中心联合发布《“新”金融,“兴”经济——金融科技助力实体经济发展报告》。报告认为,我国金融科技为纾困实体经济,帮扶居民和企业,以及提升政府抗疫方面取得了广受社会关注的丰硕成果。

报告系统总结了金融科技助力现代金融体系、推动经济高质量发展的逻辑体系。报告指出,经济高质量发展需要增强金融服务实体经济能力、金融服务“惠民”能力以及金融体系风险防控能力。金融科技是构建支持经济高质量发展的现代金融体系的引擎。通过金融科技,能够实现为顶层制度设计预留“容错空间”,为微观主体创新解决效率、风险问题。

金融科技的三大任务是实现资金需求方融资获取市场化、资金供给方投资渠道多样化、金融机构阳光化以及持牌经营。

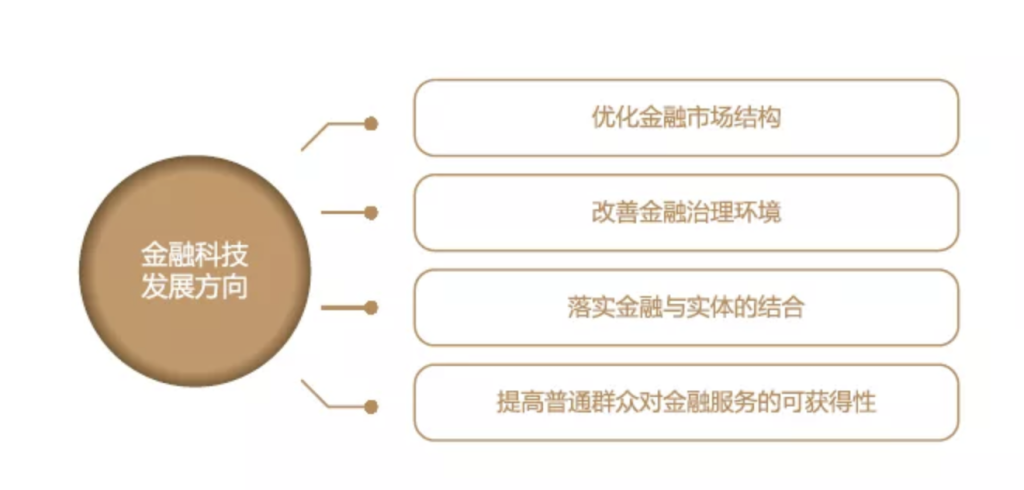

金融科技要遵循发展方向要求,优化金融市场结构,改善金融治理环境,落实金融与实体的结合,提高普通群众对金融服务的可获得性。

图1 现代金融体系对于金融科技的发展方向要求

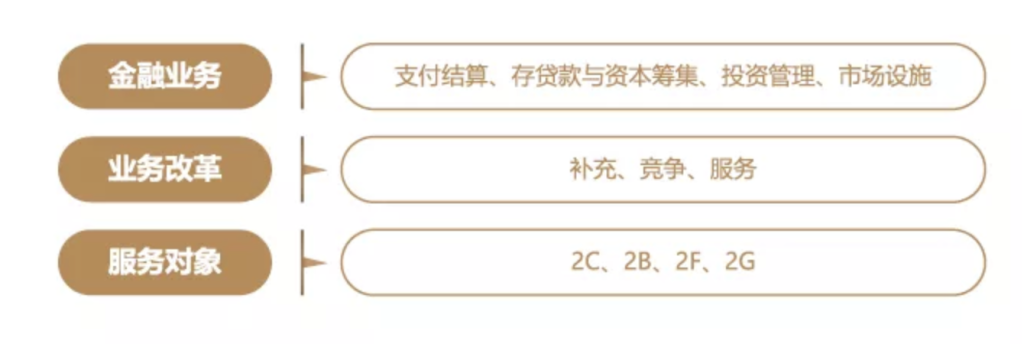

报告从居民、企业、业态这三个维度出发全面探讨了金融科技助力经济高质量发展的路径,指出金融科技要能够惠及民生发展、助力小微企业以及赋能相关业态。而从金融业务、业务改革、服务对象这三个角度出发,报告对金融科技业务模式进行分类,并以腾讯金融科技布局为例,从金融业务角度出发,对支付结算业务、存贷款与资本筹集业务、投资管理业务以及市场设施业务进行分析。

图2 金融科技业务模式图谱

对于金融科技助力经济高质量发展的成效,报告认为可以从金融服务的可及性、金融服务的使用以及金融服务的质量这3个维度进行评价,形成了金融科技助力经济高质量发展的评价体系。

作为全球范围内最为瞩目的金融科技创新,移动支付在推动数字经济和普惠金融方面具有战略意义。基于货币搜索理论模型,报告指出,移动支付通过减少经济体中的现金使用、扩大银行的存款规模,从而实现了提升人均区域生产总值水平以及改善单位银行贷款的产出绩效的内在逻辑。

报告基于腾讯数字金融指数进行了实证检验并且进一步佐证了理论分析结论。报告重点提到,在分东、中、西三个地区检验后,对于中部地区,移动支付发展带来的产出增加和银行贷款绩效提升的效果最为明显,这意味着移动支付的发展有助于改善中部地区和东部地区的收入差距,推动我国区域均衡化发展。

不可否认,在金融科技发展的过程中,容易产生数字鸿沟问题。这就需要推动居民和企业的数字化转型,持续降低数字化投资门槛和转型成本。报告指出,疫情下以微信支付为代表的金融科技的发展事实上已经助推我国形成了全新的“码上经济”模式,在本次疫情防控及应对中凸显出极大价值,成为了支撑无接触、不特定服务连接的重要基础,帮助居民、企业、政府实现了常态化有效运转。居民通过线上点餐、线上买菜、无感支付停车费、远程公用事业缴费等满足了基本生活需求。

图3 到家服务小程序 | 来源:《2020码上经济“战疫”报告》

企业通过数字化转型、线上金融服务找到新的营收增长点,缓解资金压力。报告特别指出,微信支付发布的“全国小店烟火计划”有效助力个体、小微商户低成本实现数字化转型,赋予小微商业形态线上线下结合的数字经济属性。

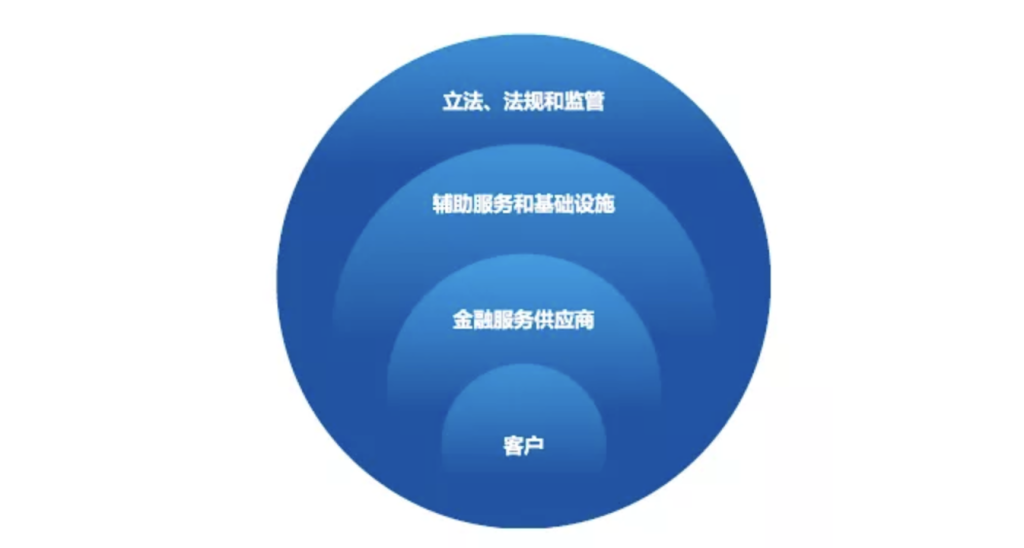

报告指出,新冠疫情的爆发使得“新基建”进程提速,加快金融领域的新型基础设施建设迫在眉睫。

图4 金融新基建的分析框架

推动金融新基建的重点在于维持金融新基建服务行业整体利益的基础上,调动行业最有贡献能力的市场化机构的积极性。报告强调,完善金融新基建需要解决基础设施功能定位以及制定权益分配机制两大问题。在过去,金融科技助力经济高质量发展更多表现于对居民端的支持,但随着“新基建”全面推动产业互联网发展,有望开启金融科技重点助力小微企业的全新格局。

关于进一步提升金融科技支持实体经济的能力,报告提出以下建议:第一,从顶层设计上强化金融科技助力现代金融体系的能力,使监管规则具备适应性、差异性,谨防监管套利;第二,金融科技的发展应当尽可能发挥市场主导作用,在各方面条件成熟的情况下可以考虑将部分金融基础设施开放给市场主体;第三,金融科技的发展要提高容错试错的空间,突出技术的先进性,在发展的过程中去化解风险点。

长按识别二维码可获取《“新”金融,“兴”经济:金融科技助力实体经济发展报告》PDF全文。

1数实共生·2022金融科技十大趋势展望 | 腾讯金融研究院 X 腾讯云 X 毕马威

2022-03-29

2022-03-24

2021-12-24

2021-12-22

5数实共生·2022金融科技十大趋势展望 | 腾讯金融研究院 X 腾讯云 X 毕马威

2022-03-29

2022-03-24

2021-12-24

2021-11-29