编者按:随着“双碳”目标的下达,国内政府、企业和个人越来越多加深对“碳”或者“绿色”的理解,“碳经济”、“碳生活”、“碳金融”以及“绿色金融”将逐渐融入到经济生活的方方面面。与国外不同,国内将以“碳”为出发点衍生的金融称为“绿色金融”,而国外更多称作“Sustainable Finance”等。当然不同术语定义的内涵和外延均有所区别,本文将不过多探讨定义的差异。通常意义上,国内“绿色金融”更多集中在传统金融行业(银行、基金、券商、保险等领域),主要涵盖的金融产品包括贷款、债券、股票、基金(权益和债券)、保险。实际上,与“碳”相关的金融科技不仅仅局限在金融产品的维度,而是随着“双碳”目标对企业以及个人行为的影响,“碳”市场逐渐衍生出来的以个人及企业碳计算和碳抵消为基础的“碳+金融科技”模式。为了方便读者阅读,本文不会拘泥于“碳金融科技”或者“绿色金融科技”的定义,而是围绕互联网公司业务为边界,探讨国内外典型的“绿色金融科技”模式。

背景:国外碳排放交易市场发展

以及绿色金融支持体系

根据对国外绿色金融科技模式的扫描,因“双碳”目标而备受关注的碳交易、碳管理项目活跃在多个行业,碳市场衍生出来的针对个人及企业的碳计算和碳抵消是“绿色+金融科技”商业模式的起点。为了能够更好让读者理解“绿色金融科技”的内核,本文在第一部分展示了国外(尤其是欧美)碳排放交易市场、碳市场以及围绕“碳”以及“绿色金融”相关的主要的协议、标准以及组织。

1. 碳排放权交易系统(ETS)

碳排放权交易系统(ETS)是一个基于市场的节能减排政策工具,遵循“总量控制与交易”原则,政府对一个或多个行业的碳排放实施总量控制。纳入碳交易体系的公司每排放一吨二氧化碳,就需要有一个单位的碳排放配额。它们可以从政府分配或拍卖中获取配额,也可以和其他公司进行配额交易。

2. 国外碳市场

国际主流碳市场包括欧盟碳市场(EU ETS)、美国区域温室气体减排行动(RGGI)、加州总量控制与交易计划(CCTP)等。其中,欧盟碳市场体量最大,发展最为成熟,金融化程度较高。2005年至今,欧盟碳市场已步入第四个发展阶段,整体呈现覆盖行业范围扩大,碳配额总量逐年递减的发展趋势,企业碳减排的压力往年递增,分配方法也从全部免费,逐渐到采用“历史法+行业基准法”。

3. 国外绿色金融支持体系

京都议定书、巴黎协定奠定了全球温室气体排放减排的基础;温室气体议定书(GHG Protocol)、ISO-14064标准为企业碳排放核算提供了标准;TCFD和CDP为各行业提供了气候相关披露标准,近两年国内金融机构正在积极加入该类组织,并且愿意主动遵守相关的披露标准;UN PRI为投资类公司提供了ESG相关的准则;PCAF为贷款和投资类产品提供了衡量和披露碳排放相关的标准。整体上,在以上基础协议、标准以及披露准则的要求下,欧美绿色金融体系、绿色金融产品以及绿色金融科技商业模式得以有相应成长空间。同时,权威机构纷纷出台碳抵消相关标准,为企业以及个人进入自愿碳抵消市场提供基础,相关金融产品标准以及披露标准均为金融产品市场的统一与规范打下良好基础。

绿色金融科技公司的N种玩法

通常意义上的绿色金融涵盖范围:存款、贷款、理财、基金(权益、债券)、保险等。正如开篇所述,本文不拘泥于传统“绿色金融”产品的视角来进行研究,而是以互联网公司业务为边界进行案例研究,发现绿色金融科技实际上是以“碳足迹计算”、“碳抵消销售”的基础上衍生出来的商业模式,包括:碳足迹计算+碳抵消+金融产品(碳足迹计算+碳抵消+银行类业务);ESG基金、ESG服务、ESG信息披露、ESG战略;绿色投资,智能投顾+绿色投资;碳相关的保险;绿色/气候信息披露、ESG风险管理、气候风险管理等。

以下便是本研究对于“绿色金融科技”相关模式的研究概览:

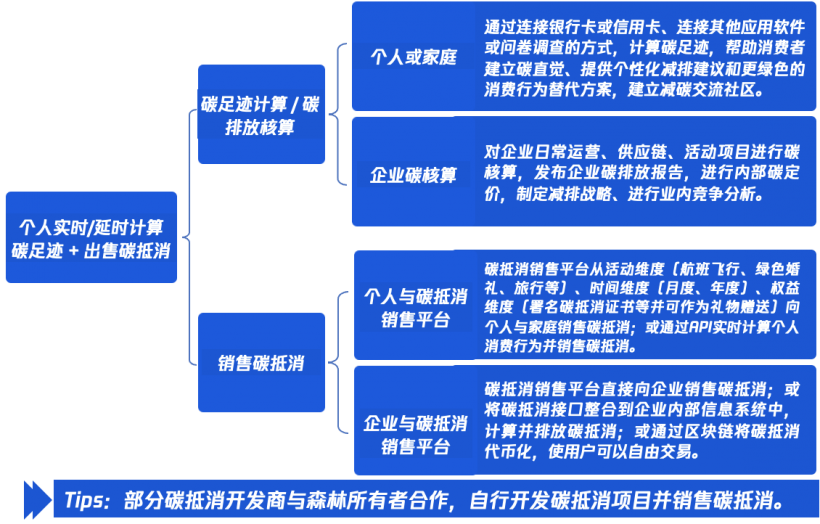

1. 碳计算(Carbon Footprint)与碳抵消(Carbon Offsetting)

*碳足迹计算/碳排放核算

① 个人与家庭碳足迹计算:通过连接银行卡或信用卡、连接其他应用软件或问卷调查的方式,计算碳足迹,帮助消费者建立碳直觉、提供个性化减排建议和更绿色的消费行为替代方案,建立减碳交流社区。

② 企业碳核算:对企业日常运营、供应链、活动项目进行碳核算,发布企业碳排放报告,进行内部碳定价,制定减排战略、进行业内竞争分析。

③ 个人碳抵消:碳抵消销售平台从活动维度(航班飞行、绿色婚礼、旅行等)、时间维度(月度、年度)、权益维度(署名碳抵消证书等并可作为礼物赠送)向个人与家庭销售碳抵消;或通过API实时计算个人消费行为并销售碳抵消。

④ 企业碳抵消:碳抵消销售平台直接向企业销售碳抵消;或将碳抵消接口整合到企业内部信息系统中,计算并排放碳抵消;或通过区块链技术使用户可以自由交易。

部分碳抵消开发商与森林所有者合作,自行开发碳抵消项目并销售碳抵消。

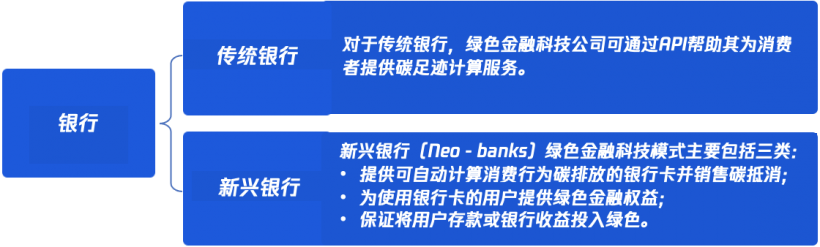

2. 银行(Banking)

① 对于传统银行,绿色金融科技公司可通过API帮助其为消费者提供碳足迹计算服务。

② 新兴银行(Neobanks)绿色金融科技模式主要包括三类:提供可自动计算消费行为碳排放的银行卡并销售碳抵消;为使用银行卡的用户提供绿色金融权益;保证将用户存款或银行收益投入绿色。

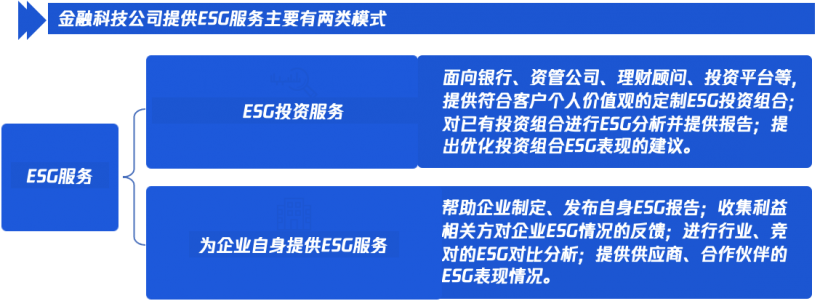

3. ESG服务(ESG Services)

① ESG投资服务:面向银行、资管公司、理财顾问、投资平台等,提供符合客户个人价值观的定制ESG投资组合;对已有投资组合进行ESG分析并提供报告;提出优化投资组合ESG表现的建议。

② 为企业自身提供ESG服务:帮助企业制定、发布自身ESG报告;收集利益相关方对企业ESG情况的反馈;进行行业、竞对的ESG对比分析;提供供应商、合作伙伴的ESG表现情况。

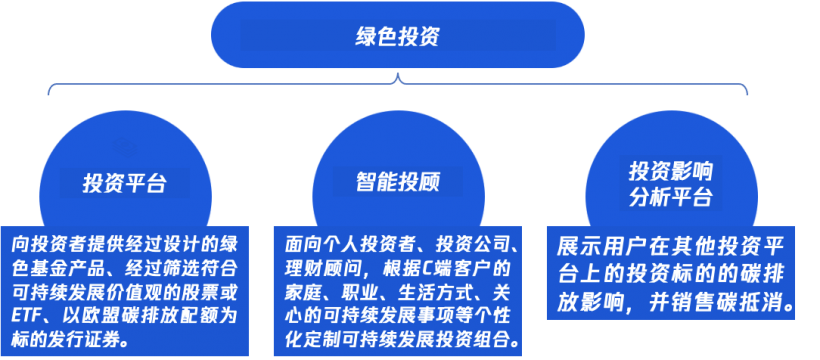

4. 绿色投资(Carbon Investing)

① 作为投资平台,向投资者提供经过设计的绿色基金产品、经过筛选符合可持续发展价值观的股票或ETF、以欧盟碳排放配额为标的发行证券。

② 作为智能投顾,面向个人投资者、投资公司、理财顾问,根据C端客户的家庭、职业、生活方式、关心的可持续发展事项等个性化定制可持续发展投资组合。

③ 作为投资影响分析平台,展示用户在其他投资平台上的投资标的的碳排放影响,并销售碳抵消。

5. 绿色保险与其他(InsurTech and Other)

科技公司利用遥感技术、雷达、光学卫星图像等提供森林监测、农作物供应链监测服务,以监测森林砍伐、减少森林破坏;可用于碳监测,监控和测量客户供应链中的森林破坏造成的碳储存量变化;使投资基金和资产管理公司可以实时跟踪其投资组合的环境风险。

在此基础上,保险科技公司利用物联网、卫星地图、远程传感器、雷达、地球和气候科学、大数据等技术手段,面向拥有易受自然灾害影响的资产的企业、政府和个人、保险企业、银行、投资公司,帮助其监测资产、投资组合、承保资产的气候风险,或与保险公司合作销售保险或自行销售保险。

2026-04-03

2“AI技术赋能中小银行反电诈”行业交流活动暨学术报告发布会在金融街举办

2026-04-03

2025-08-22

4数实共生·2022金融科技十大趋势展望 | 腾讯金融研究院 X 腾讯云 X 毕马威

2022-03-29

2021-12-10

2021-11-29

2021-11-16

2021-09-04

2026-04-03