金融科技的核心要义,在于科技进步赋能金融服务,金融服务支持实体经济。

全球各大经济体,围绕数字产业化和产业数字化,打造建设的数字经济新基建。数字经济加速了金融、教育、医疗等产业与科技的融合,从开源增收、节流降本和提效低碳层面上,驱动着金融科技的发展。

驱动主因

在全球经济发展放缓之际,全球数字经济发展速度之快,辐射范围之广,影响程度之深,前所未有。

2021年10月15日起,《人民日报》陆续推出“加快数字化发展,建设数字中国”系列观察版。刊发3篇重要文章,围绕“打造数字经济新优势”进行分析阐述。

中共中央政治局10月18日下午,就推动我国数字经济健康发展进行第三十四次集体学习。中共中央总书记习近平在主持学习时强调:把握数字经济发展趋势和规律,推动我国数字经济健康发展。

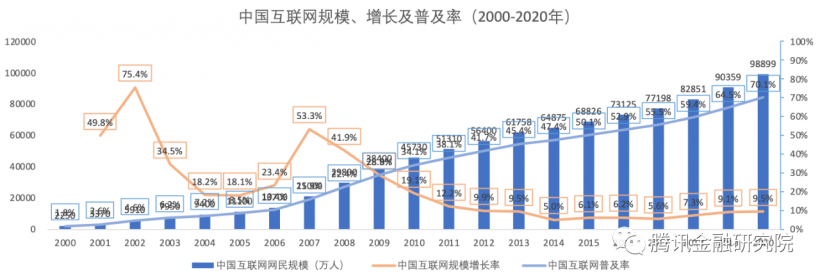

在5G信息通信技术应用普及的今天,“人往线上走”正成为一种新的客户需求,推动经济活动的线上化、数字化和智能化。根据中国互联网络信息中心(CNNIC)发布的第48次《中国互联网络发展状况统计报告》数据显示,我国互联网网民规模已达9.89亿人,占总人口规模的70.4%,互联网普及率位居世界前列。同时,仍然在以9.5%的复合增长率高速增长。

*数据来源:中国互联网络信息中心(CNNIC)、腾讯金融研究院

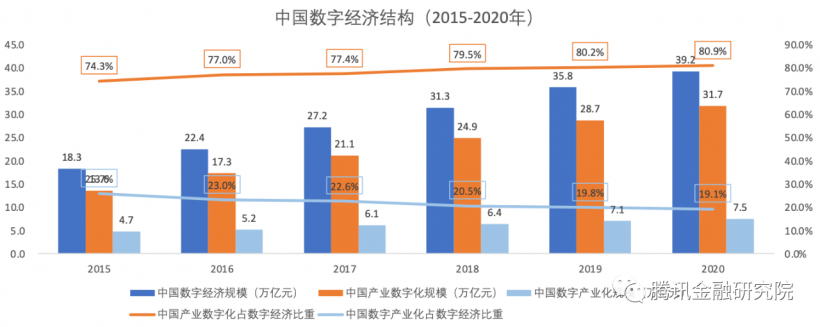

2020年,中国数字经济保持高速发展,规模达到39.2万亿元,占GDP比重为38.6%。数字经济规模全球高居第二位,规模效应明显。数字经济增速达到9.7%,高出GDP增速7.4个百分点,成为稳定经济增长的加法。

2020年,数字经济补位作用明显,产业数字化在金融科技产业发展过程中起到核心驱动作用。中国2020年产业数字化规模达到31.7万亿元,占GDP比重为31.2%,,占数字经济比重由2015年的74.3%提升到2020年的80.9%,同比增长10.3%。数字产业化规模达到7.5万亿元,占GDP比重为7.3%,卡脖子硬科技等原因,占数字经济比重由2015年的25.7%下降到2020年的19.1%,同比增长5.3%。数字经济结构呈现“28”式发展态势,产业数字化未来主流趋势显著。

*数据来源:中国信息通信研究院、腾讯金融研究院

产业全景

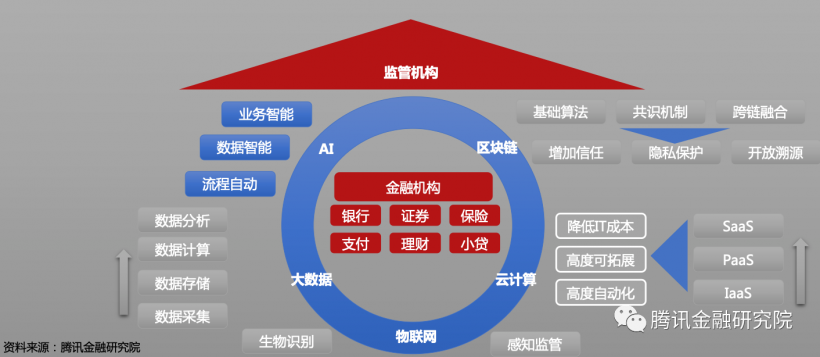

伴随着新一代数字技术的进步,5G、人工智能、区块链、云计算、大数据、虚拟体验及物联网等,与金融、教育、医疗、旅游等产业融合日益紧密,应用生态日渐成熟,进一步融合发展成金融科技产业生态。

金融科技产业在数字经济活动的培育推动下,产业链已覆盖个人、企业与产业客户。关键参与方包含金融与非金融主体的全方位参与,逐步形成“产业为本,金融配置和科技创新”的产业链新业态模式。

*数据来源:中国人民银行工作论文、腾讯金融研究院

首先,金融机构与金融科技公司,作为金融科技创新推动者,从客户需求和产业升级两个角度,引领金融科技产业的创新方向。进一步来说,金融机构通过与平台企业、金融科技公司共建开放和产业金融平台,应用人工智能、区块链、云计算、大数据及物联网等金融科技工具,打造“场景+金融”融合业态。多方共同将金融、教育、医疗、工业、能源、零售等生活、生产场景数字化,配置理财、资管、支付、小贷、消费金融、供应链金融等金融产品资源,为产业链上的各方提供更高效率、更低成本的数字金融服务。在多个场景中,打破传统时间与空间的限制,以普惠金融、产业金融的方式,覆盖足够多的乡村边远地区客户和小微客户群体,在一定程度上促进了我国的乡村振兴、共同富裕与民营经济的发展。

其次,大中型、小微企业、个人客户,作为金融科技产业侧主体,大范围应用区块链中联盟链方式,搭建产业供应链金融管理平台。为产业全方位提供支付、现金管理、可信存证、数据资产、票据流转、信用证数字化等金融科技的能力建设和产品流通。通过产业数字化的方式,由信息生产加工为数据,由数据进一步加工为信用金融产品,经过个人、企业征信持牌机构增信、流转。特别地,帮助中小微企业解决融资难、融资贵难题,监管机构穿透式监督管理底层资产,多维度实现金融服务实体经济。

出海战略

2021年上半年,全球经济复苏,GDP(国民生产总值)增长率逐步回正,海外资本开始在全球大范围投资研究金融科技项目,重点领域是支付科技、财富科技、监管科技、网络安全、加密货币、人工智能等。因此,金融科技的出海战略,关键在于追踪金融科技项目对资本的吸引力,换言之,金融科技的投资热度尤其重要。

进入2021年,全球各地疫苗接种率不断上升,各经济体开始走出疫情影响,金融科技项目也开始通过资本,寻求SPAC(Special Purpose Acquisition Company 即特殊目的收购公司,海外借壳上市投资方法之一)合并机会。

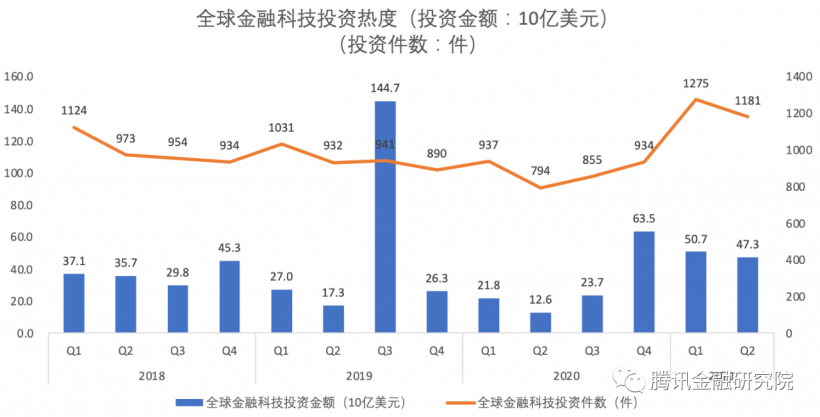

上半年,全球金融科技投资保持强劲反弹势头,投资额从2020年下半年的870亿美元,增加到2021年上半年的980亿美元。实现交易2456 宗,创历史新高。资本出海、投资并购、产业数字化,日益演变为金融科技出海必备操作。

*数据来源:PitchBook、毕马威、腾讯金融研究院

进一步来说,2021年上半年,美洲地区金融科技投资总额全球第一,高达514亿美元,无独有偶,美国占到421亿美元。欧洲、中东、非洲三个地区的金融科技投资恢复到疫情前最好时期,总额达391亿美元。亚太地区也实现大幅增长,从2020年下半年的45亿美元增至75亿美元,与此前最高位相比,仍然有增长空间。

*数据来源:PitchBook、毕马威、腾讯金融研究院

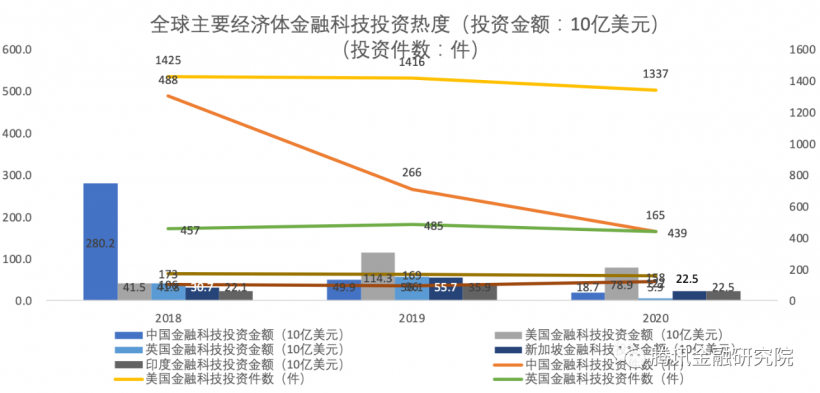

中国金融科技投资从2020年下半年的9亿美元增加到2021年上半年的超过13亿美元,是自2019年下半年以来的最好成绩。2021年上半年中国未出现任何超大型风险投资交易,超1亿美元的风投交易显示了金融科技初创企业的多元性正不断提升。在加紧对加密货币的管控的同时,还在扩展其央行数字货币试点项目,10地1场景。

2021年上半年,美国金融科技风险投资破纪录,吸引250亿美元投资。超过2020年的年度记录220亿美元。集中在支付、财富科技、加密货币、信贷等领域,主要交易包括Robinhood34亿美元融资;Stripe6亿美元融资、Better、Service Titan和DailyPay分别融资5亿美元,美国金融科技市场日渐成熟。

2021年上半年英国金融科技投资达245亿美元,风险投资创新高。主要是受到为数148亿美元的Refinitiv(路孚特,金融数据基础设施提供商)交易的推动。金融科技的多个细分行业正受到越来越多英国投资者的关注,包括支付、财富科技、保险科技、合规科技、网络安全及其它领域,源于客户行为的变化,有价证券的数量上升和投资者类型增加。ZilchPay筹得8100万美元,数据分析Butterfly筹得2200万美元。在英国,应关注的金融科技领域包括中小企融资以及普惠金融、碳追踪和补偿的ESG解决方案。

新加坡金融科技投资出现下滑迹象。从2020年9.4亿美元下降到2021年上半年的6.14亿美元。电子钱包公司Matchmove融资1亿美元,是新加坡本季度的最大交易。在2021年上半年,平台巨头Grab(网约车送餐平台)公布了一项400亿美元的SPAC(特殊目标收购公司,海外借壳上市一种)合并,预示着下半年将迎来巨额交易。同时新加坡金融管理局公布了一系列旨在加速绿色金融发展的方案。

2021年上半年,印度金融科技市场投资额达20亿美元,包括商户平台PineLabs的2.85亿美元的私募融资轮以及多个超一亿美元的风险投资轮,包括Cred(2.15亿)、RazorPay(1.6亿)、KreditBee(1.53亿)、OfBusiness(1.1亿)和BharatPe(1.08亿)。重点关注数字银行、保险科技和支付科技。

综上,中美金融科技实力相当,出海主要通过SPAC合并,路径为金融科技产业链的横向或纵向延伸。站在创新驱动发展的今天,我们要大力推动金融科技的国际赋能,提高全民数字素养和技能,抢占未来全球数字经济发展制高点。

2026-04-03

2“AI技术赋能中小银行反电诈”行业交流活动暨学术报告发布会在金融街举办

2026-04-03

2025-08-22

4数实共生·2022金融科技十大趋势展望 | 腾讯金融研究院 X 腾讯云 X 毕马威

2022-03-29

2026-04-03

6“AI技术赋能中小银行反电诈”行业交流活动暨学术报告发布会在金融街举办

2026-04-03

2025-08-22

2022-03-24